|

中国芯片现状全方位解析:光刻机差距大,但封测领域走在世界前列

在整个半导体产业链中,EDA、制造、和关键设备如光刻机和世界先进水平差距较大;设计方面,移动处理器与国际先进水平差距较小,桌面CPU,GPU等与国际差距明显,部分细分领域也较为落后。封测领域走在世界前列。

存储芯片的设计和制造也比较薄弱,但也不乏亮点,模拟芯片国内发展的相对成熟,国产替代化正在加速!

EDA(Electronic Design Automation)

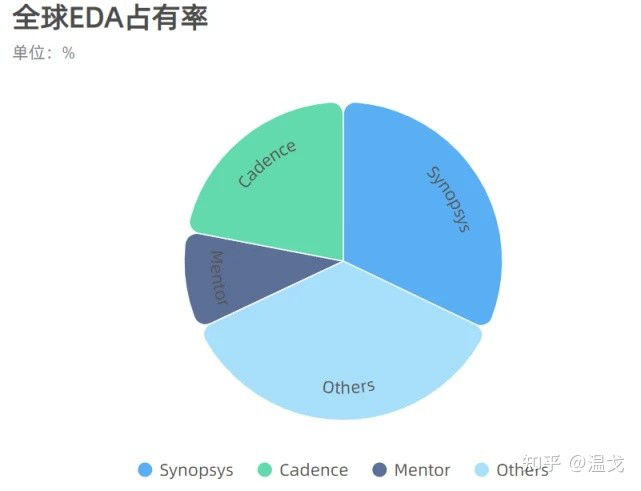

EDA领域三大巨头,Synopsys、Cadence 和西门子旗下的 Mentor Graphics ,占了全球65%左右的份额,而在国内这三家的份额更是占到了95%以上,可以说处于绝对的垄断地位。

Synopsys(新思科技)

Synopsys(新思科技)成立 成立于1986年,总部位于美国硅谷,是全球排名第一的电子设计自动化(EDA) 解决方案提供商。2018年,新思科技在EDA行业市场占有率在32.1%左右。

Synopsys的EDA软件覆盖了IC的整个流程,并且性能非常强大。

Cadence(楷登电子,也译作铿腾电子)

在1988年由SDA与ECAD两家公司合并而成,总部位于美国加州圣何塞(San Jose)。Cadence产品涵盖了电子设计的整个流程,包括系统级设计、功能验证、集成电路综合及布局布线、IC物理验证、模拟混合信号及射频集成电路设计、全定制集成电路设计、PCCE设计和硬件仿真建模等。2018年Cadence在EDA全球占有率大概为22%

Mentor Graphics(明导国际,西门子旗下)

Mentor是全球著名的EDA工具厂商,提供芯片与系统开发所需的各种设计、仿真与制造工具,与Synopsys和Cadence并称全球三大EDA公司。其2015年营收在12亿美元左右,营运利润约为20.2%,现在全球有5700名员工。

Mentor 除EDA工具外,还具备非常多助力汽车电子厂商的产品,包括嵌入式软件等。Mentor 的策略是在主业即EDA工具方面持续加强自主研发,每年30%的销售收入作为科研经费投入。在EDA工具中,硬件仿真器以24%的速率保持超高速率成长。

2016 年 11 月,西门子公司以 45 亿美元收购Mentor Graphics。

在国内的EDA公司中,华大九天是目前国内规模最大、技术实力最强的EDA龙头企业。可提供模拟/数模混合IC设计全流程解决方案、数字SoC IC设计与优化解决方案、晶圆制造专用EDA工具和平板显示(FPD)设计全流程解决方案。但其在性能和先进工艺的支持上,显然无法和三大巨头抗衡。

其余的EDA公司,芯华章,芯禾科技,广立微,概伦电子,若贝,芯愿景等都只在某一环节做支持或者优化,竞争力比较弱。

EDA企业的发展是和芯片设计公司相互依赖的,在技术的快速迭代中不断修复EDA的bug以及提升性能,从而形成良性循环。而想短期内靠大量的资金投入以及人才投入来改变国内EDA现状是比较困难的。

结合国内EDA人才短缺以及EDA公司产品比较零散的现状,未来加大在EDA人才方面的培养,以及EDA企业之间加强合作或者国内EDA公司进行整合,也许是将来发展出路。想要在国际拥有竞争力,首先脚踏实地攻克全流程的解决方案,再去逐步的缩小与国际的差距。EDA将来很可能会被卡脖子,所以不能掉以轻心。

芯片制造

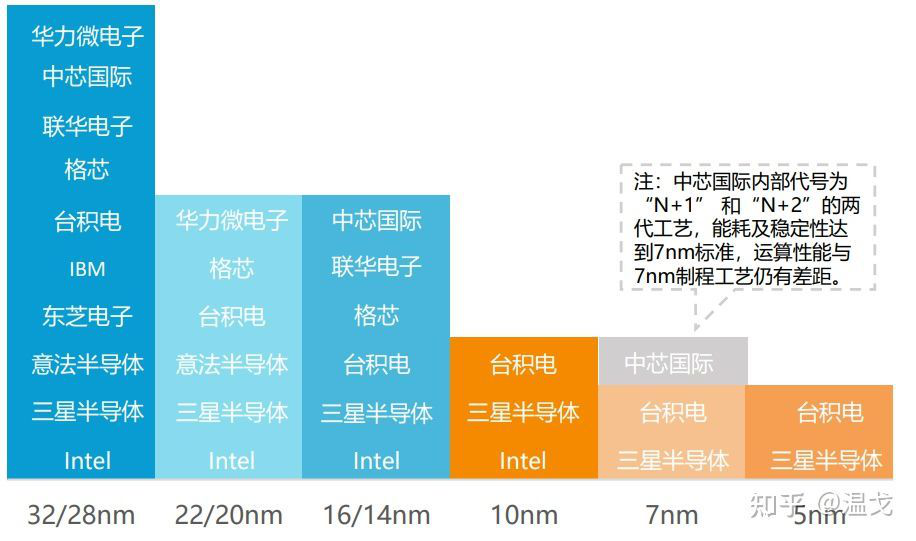

在芯片制造方面,国内最先进的是中芯国际的14nm工艺,而三星和台积电5nm已经量产,差距在3代左右。

在制造工艺的关键设备光刻机方面,与国际先进水平差距非常大。国内最先进的光刻机为上海微电子装备(SMEE)的可制造90nm工艺制程的DUV(ArF 193nm光源)光刻机。

高端光刻机技术被荷兰ASML公司垄断,其最先进的光刻机为光源波长13.5nm的极紫外光刻机(EUV)。可满足5nm、3nm工艺的芯片制造。

IC设计

逻辑计算芯片

在移动处理器设计方面,国内最先进的当属海思麒麟9000系列,在华为未被美国制裁的时候,麒麟芯片已经达到世界领先水平。和主流的苹果A系列,高通骁龙还有三星的猎户座可以掰一掰手腕。

紫光展锐也是一家值得关注的移动端SoC设计公司,其虎贲处理器主要应用在千元机上。

在桌面CPU领域,商用市场基本被Intel和AMD瓜分,在国内最出名的大概是龙芯,主要应用于国防军事,航空航天等领域。

在GPU行业,我国拥有的开发经验还太少,目前基于国产GPU的应用案例也寥寥。但近几年国内开始出现了一些GPU的初创公司,例如沐曦、壁仞,天数,景嘉微,摩尔线程等。

GPU在人工智能算力芯片需求稳中有增、个人消费市场持续火热的大环境下,会吸引一些有经济实力、对GPU产品有需求的企业投入到这一市场中去。

我们也欣慰的看到,已经有技术团队从世界各地的芯片公司回到中国大陆,组建新的公司开发国产GPU和GPGPU,他们丰富的产品开发经验将会加速这些产品的开发。通过沐曦集成电路、摩尔线程这样新创公司频繁获得融资,不难发现一级市场对GPU行业也在持续给予资金和关注。综合多方面的有利条件,我国GPU技术的发展已经驶入快车道。

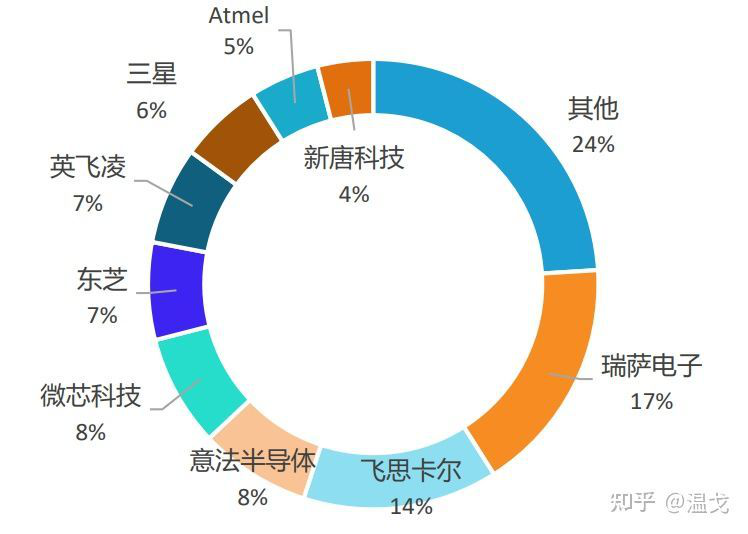

而在MCU、MPU、DSP领域,主要市场份额依然被国外瓜分,目前国内MCU企业业务发展较好的有兆易创新、中颖电子、上海贝岭。这部分芯片设计壁垒相对不是很高,国产替代厂商可以从这方面入手。

存储芯片

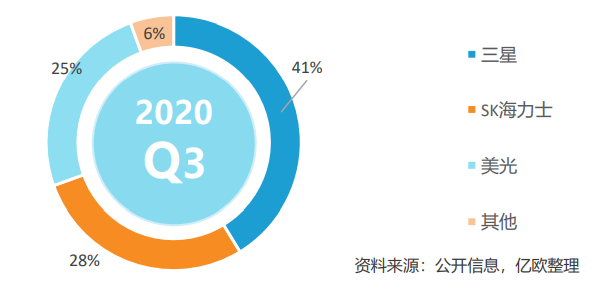

存储芯片也是国内薄弱的环节之一,除了在市场占有率5%左右的Flash闪存芯片中拥有少数企业布局之外,其他常见的存储芯片基本都由三星、东芝、美光等老牌存储芯片企业垄断。

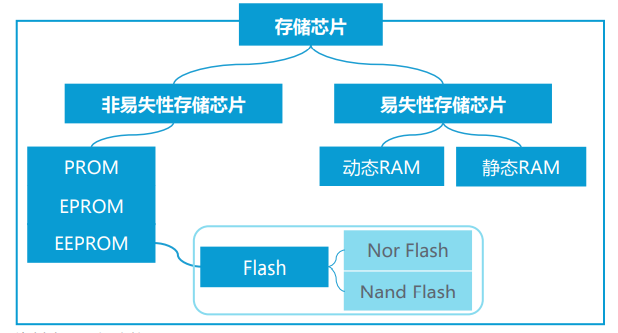

存储芯片也分为不同的种类,详细分类见下图:

Nor Flash存储芯片

NOR Flash最早是由Intel公司于1988年开发出的,是现在市场上两种主要的非易失性存储器之一。

兆易创新在这一领域已经进入世界前列,市场占有率世界第三。这家公 司业务布局覆盖“存储、控制、传感”领域,主营产品为Nor Flash、 SLC Nand Flash、MCU和生物识别芯片。

武汉新芯提供从90nm 到45nm 的高性能NOR Flash 技术服务, 是全球技术领先的NOR Flash 制造商。武汉新芯是全球首家量产45nm NOR Flash 的制造商,单颗容量达到8Gb。

截至2018年底,武汉新芯NOR Flash 晶圆累计出货量达78 万片,覆盖从消费类到物联网、可穿戴设备乃至汽车、工控等NOR Flash 市场。

SMIC也有相关业务。

nand flash

1989年,东芝公司发表了NAND flash结构。

长江存储是国内Nand Flash领域的领头羊,其专注于3D Nand闪存设计 制造一体化的IDM芯片企业。

紫光集团于2017年在南京投资兴建了用于生产3D Nand Flash和DRAM 存储芯片的工厂,这一工厂建成后,月产能也将达到十万片量级。2020 年下半年开始的芯片短缺导致价格上涨,Nand Flash芯片由于需求的旺盛价格居高不下,在今年下半年,国内外产能均提升的情况下会有一定 的转变。

东芯半导体通过引进韩国现有的成熟Nand Flash技术工艺及研发团队, 发展中小容量Nand、Nor、DRAM芯片业务,涵盖设计、生产和销售。 东芯半导体2017年完成国内首颗38nm工艺的2G容量SPI Nand芯片流 片,是一个突破。公司于2018年获得未披露金额的A轮融资,2020年中 旬接受上市辅导,目前还在科创板IPO进程当中。

DRAM

DRAM (Dynamic RAM)即动态RAM,是RAM家族中最大的成员,通常所讲的RAM即指DRAM。主要用来做电脑或者手机的内存,如DDR,LPDDR等。

长鑫存储坐落于合肥,是一家专注于DRAM领域的集设计、研发、生产和销售为一体 的IDM公司。目前已建成第一座12英寸晶圆厂并投产DDR4芯片,并在 尽力推动DDR5代芯片的量产。

矽成半导体(ISSI)从纳斯达克退市后被国内芯片企业北京君正收购,公 司业务涉及DRAM、Flash、LED驱动芯片的设计,应用于通信设备、汽 车和工业控制领域。2021年,矽成半导体在行业巨头的压力和内部管理 经营不善的双重作用下,业绩出现波动。

从亿欧调研的数据来看,国内的市场占比依然很少,大量的需求不得不从国外进口。

模拟芯片

国内的模拟芯片这几年发展的有声有色。包括5G物联网,WI-FI芯片,蓝牙芯片,射频芯片,信号链芯片,隔离接口芯片,电源管理芯片,传感器等。

从发展趋势来看,模拟芯片相对CPU,GPU门槛较低,国产替代化进程较快,同时也比较受资本青睐。

封测领域

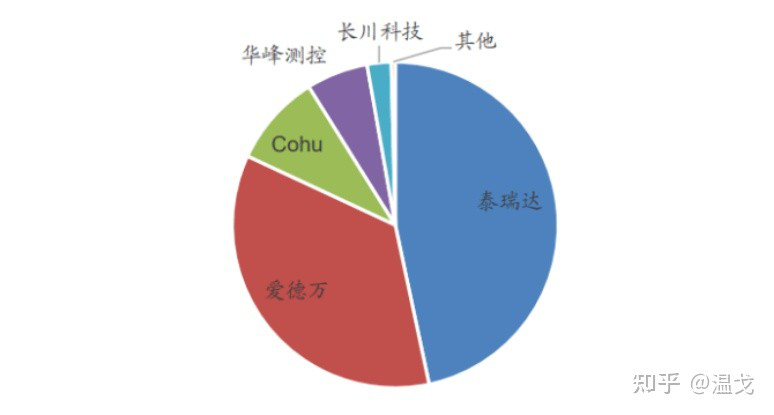

ATE方面,国内市场上80%以上的份额被泰瑞达(Teradyne)和爱德万(Advantest)瓜分。这两家公司产品线非常广,覆盖了数字芯片,模拟芯片,SoC芯片以及分立器件的测试。由于ATE设备更新换代较慢,这两家拥有深厚技术沉淀的公司可以说充分享受着庞大市场带来的利润。

国内目前主要的测试设备商包括华峰测控、长川科技、武汉精鸿等。其中在模拟测试机领域,国内包括华峰测控、长川科技已经占据国内相当一部分市场份额,在存储测试机领域,武汉精鸿已经取得长江存储订单,在SoC测试机领域,包括华峰测控等已经在积极布局。

封测在芯片整个产业链相对简单,注意只是相对,也是国内优先发展的方向,目前国内在封测领域处于领先地位。大陆的封测厂主要有以下几家:

1、长电科技

长电科技是全球第3大封测企业,市占率全国第一。长电科技并购星科金朋成为全球市占率13%的第三大封测企业。

其拥有有江阴基地、滁州厂、宿迁厂与长电先进四个生产基地。同时有子公司星科金朋与长电韩国。

2、晶方科技 晶方是豪威科技、Sony、格科微电子、海力士、汇顶科技等的封测商。最近发展势头良好,值得关注。

3、华天科技

华天科技的封装能力和销售收入均位列我国同行业上市公司第二位。

人才市场

国内半导体人才缺口很大,各企业抢人的态势也愈发明显。EE科班毕业的学生更是各家公司的香饽饽。IC设计这个曾经高门槛的职位,在火热的市场面前也降低了门槛,因为招人是真的难。

在此背景下,物理,材料,通信,化学,机械等理工科专业的纷纷转行半导体行业,Fab长等工艺职位也纷纷转行做设计。而IC设计所涉及到的知识又纷繁复杂,深且广,而培训班则成为了转行的一个跳板。路科验证创始人路桑给我透漏,仅2021春季验证班,报名的同学就近200人。市场的火爆程度可见一斑。

总结 过去几十年,全球半导体产业属于分工模式,而在美国对中国公司发起制裁之后,拥有完整的半导体产业链对一个国家来说变得至关重要!韩国拟计划在未来十年投资4500亿美元投资半导体,而欧盟17国也签署声明,联合发展半导体。可以说在国际半导体行业态势动荡的情况下,夯实自己的产业链,不被卡脖子才是当务之急。半导体行业的发展不是一蹴而就的,而是要一步一个脚印,我们在封测领域的成功或许可以给其他环节提供借鉴意义。

版权声明:

本站部分内容、观点、图片、文字、视频来自网络,仅供大家学习和交流,真实性、完整性、及时性本站不作任何保证或承诺。如果本站有涉及侵犯您的版权、著作权、肖像权的内容,请联系我们(021-62511200),我们会立即审核并处理。

|

|||||||||||||||