|

2022年医药产业预测:DRG、集采...

2022年,集采可能延伸到中药和生物药,地方医保目录增补出清,重点监控和基药目录进行调整,DRG/DIP全面启动,biotech转型,医保控费进入深水区,中国医药产业将不断升级...

一、控费:进入深水区

1、集采:注射剂挑大梁、中药/生物药是关键

2021年10月8日国务院深化医改领导小组发布的《关于深入推广福建省三明市经验 深化医药卫生体制改革的实施意见》(以下简称《意见》)要求,2022年集采要完成300个品种,前五批已完成了218个(不纳入第六批胰岛素),则2022年至少要完成82个品种的国采。

按前五批平均每批44个品种推算,2022年还要进行两批国采,尽管2021年已尝试了中药和生物药(第六批国采专项集采了胰岛素,湖北、广东集采了中成药),但2022年会否扩大到中药、生物药仍是悬念。

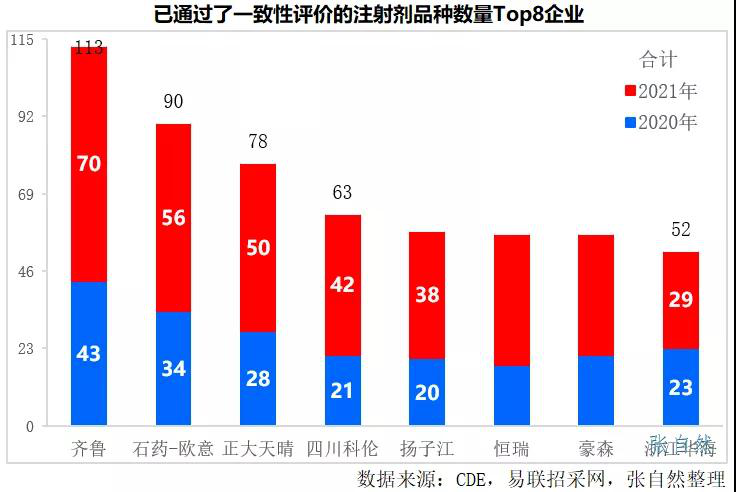

但注射剂将成为集采主流已无悬念,前四批主要集采的是非注射剂型,截至目前,已过评的金额大、竞争充分的非注射剂大多已被集采,因注射剂一致性评价的正式规则于2020年5月14号才出台,所以很多刚过评的注射剂尚未集采。

2021年有775个注射剂过评,其中,过评品种数最多的企业依次是齐鲁、石药欧意、正大天晴集团、四川科伦和扬子江等知名大型企业,其在2021年过评的注射剂品种数分别为70个、56个、50个、42个和38个。

此外,地方集采也不可小视。《意见》鼓励以省为单位或建立省际联盟以及加入“三明采购联盟”进行集采。

地方集采对品类的要求相对宽松,也不受化药一致性评价的限制,中药(青海、金华、濮阳、湖北19省联盟、广东6省联盟)、生物药(武汉首试胰岛素集采)、未过评的化药都可进行集采,且数量也无规律可言,地方集采更是“防不胜防”。

2、医保:地补出清

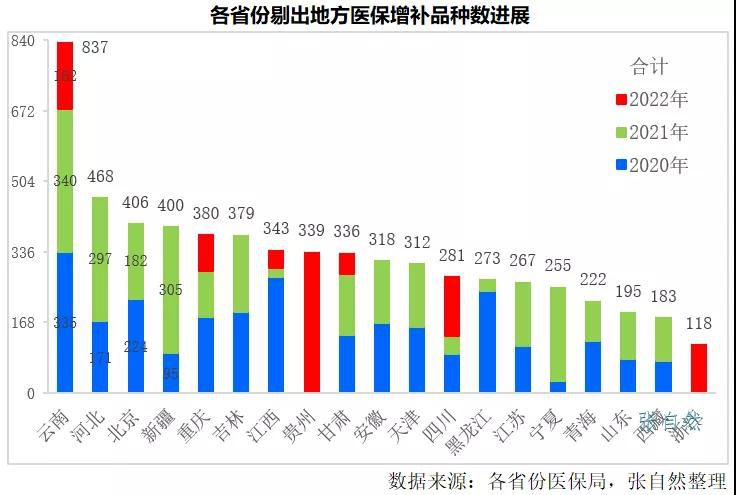

2019年9月26日,国家医保局在武汉举办的医药服务管理培训上确定省级增补的医保目录药品在三年内(2020-2022)分别按各省增补数量的40%、40%、20%进行废除,2022是最后一年,所有仍留在地方医保的品种必须全部剔除出医保,相关企业将遇重大挑战。

这些品种多数都属独家,且是不少企业的当家产品,一旦被剔除,除做好临床价值研究外,只能开辟自费和院外市场。

3、DRG/DIP:从试点到推开

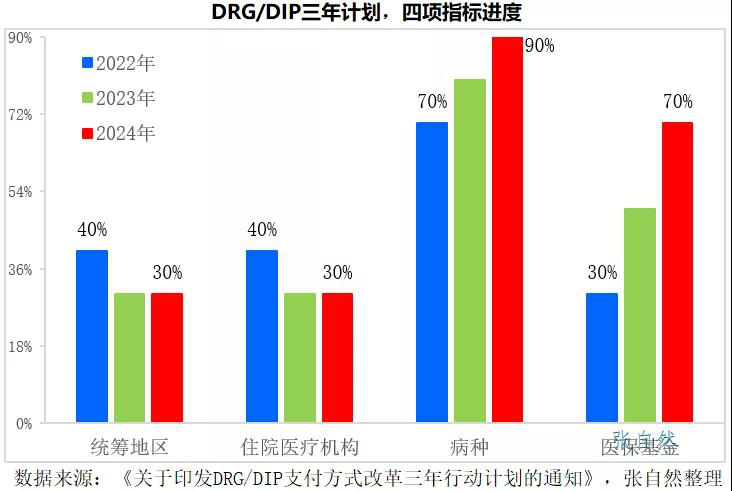

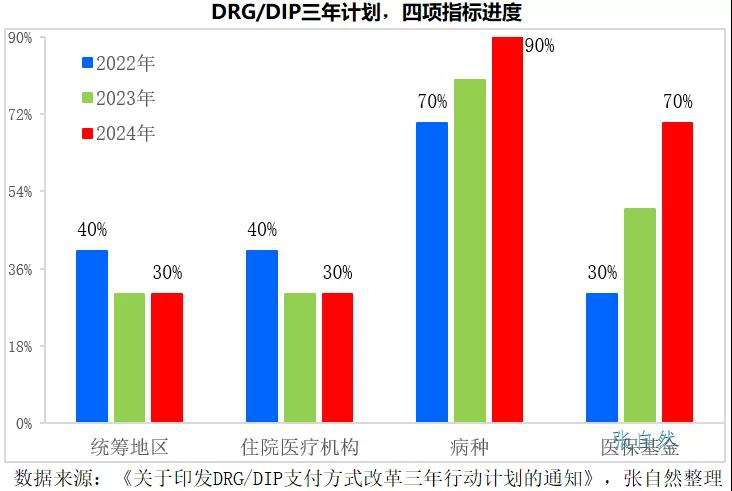

2021年11月16号发布的《国家医疗保障局关于印发DRG/DIP支付方式改革三年行动计划的通知》要求,到2024年底,全国所有统筹地区全部开展DRG/DIP付费方式改革工作。

DRG/DIP支付方式改革到2024年底对统筹地区、医疗机构、病种和医保基金的覆盖率要分别达到100%、100%、90%和70%。

2022年是三年规划的开局之年,实施DRG后,医院出于自负盈亏的考量,会优先使用性价比高的药品,性价比低的药品将被大幅弱化,手术用药和住院药物的处方将要面临严格控制。

4、重点监控:扩容

2021年9月3日发布的《关于印发国家重点监控合理用药药品目录调整工作规程的通知》明确,重点监控和合理用药目录每3年一调整,上一版是2019年7月发布的,到2022年正好满三年,新版除由原来的20个增加到30个外,还划定了遴选范围,即不合理问题较多、使用金额异常偏高、对用药合理性影响较大的化学药品和生物制品将被纳入目录。

纳入的品种主要包括辅助用药、抗肿瘤药物、抗微生物药物、质子泵抑制剂、糖皮质激素和肠外营养药物等,进了该目录,除会被踢出医保外,在临床上也会被边缘化。

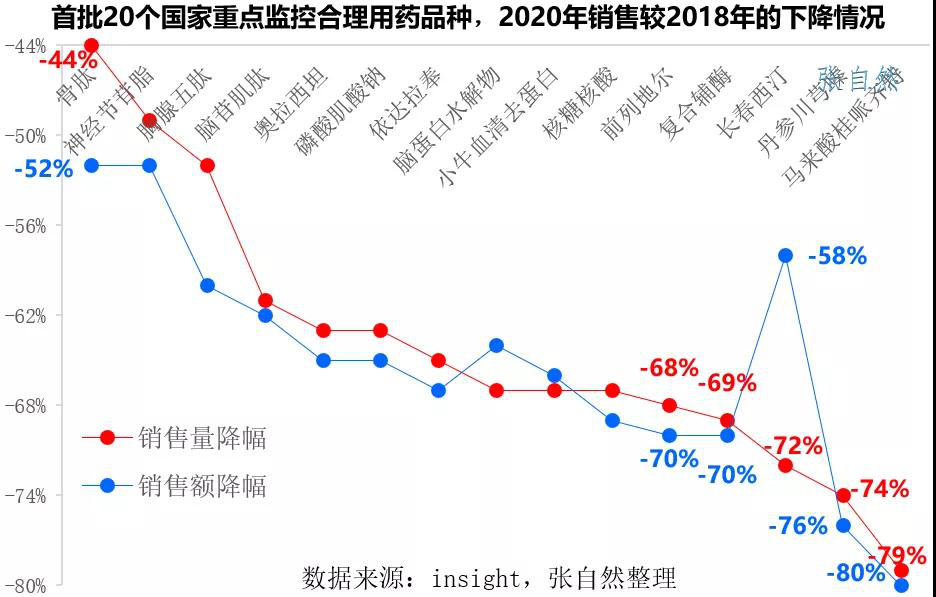

此前首批纳入的20个品种销售都遭遇了大幅下滑,下图展示了部分重点监控品种2020年销售额与2018年的比较,无论是销售额还是销售量都全部被腰斩,其中马来酸桂哌齐特的销售额和销售量都下降了八成。

5、基药调整

2021年11月15日,国家卫健委发布《国家基本药物目录管理办法(修订草案)》,要求对含濒危药材、滋补保健、国家重点监控目录、非临床治疗首选等品种都不得纳入目录,新纳入品种的依据是疾病谱变化、药品不良反应监测评价、药品使用监测和临床综合评价和已上市药品循证医学、药物经济学评价等。

2021年12月2日,相关部门又为此在京召开了座谈会,明确增设儿童药品目录,更加突出基药的临床价值,主管部门也正在筛选适应中国国情的指南,作为目录制定的参考。

基药目录的影响一度弱化,现又不断增强,2019年10月11日发布的《关于进一步做好短缺药品保供稳价工作的意见》要求基层、二级、三级公立医院基药配备品种数量占比原则上分别不低于90%、80%、60%。

二、创新:国际接轨

1、biotech 转型

近年来,由于政策鼓励和资本追逐,诞生了一批biotech(研发型生物科技公司),大大推动了我国医药产业的转型升级,但研发内卷、赛道拥挤,审评审批政策和证券市场也都提高了门槛,这些企业同时也面临产品商业化的挑战。

水大鱼大的同时,行业也正在不断分化。有的成功上市(主要经港交所18A和科创版)、有的被并购、有的强强联合,也不乏正向biopharma跃升者。

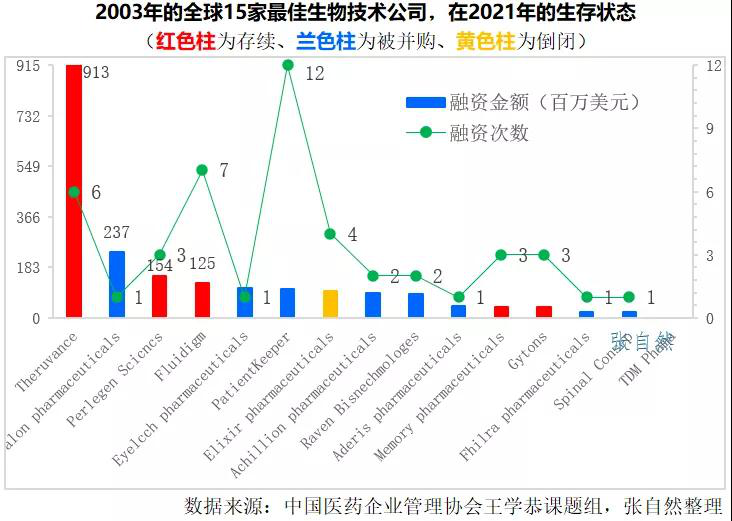

biotech的前景备受行业尤其投资者关注,但具体前景如何尚难准确预测,中国医药企业管理协会王学恭课题组进行了专题研究,发现目前中国的研发生物技术公司总体数量在2000家左右。

通过问卷调查,多数观点认为,Biotech成功转型Biopharma的仅占10%。同时通过对Fierce pharma于2003年评选出的15家最佳生物技术公司进行跟踪研究发现,到2021年,这15家公司中,有9家被并购、1家倒闭,只有5家存续。

2、出海

在控费大背景下,不但带量采购大幅降价,医保谈判每次也多被腰斩,而企业要尽快赚回研发成本和出于企业天职的利润最大化考量,不得不将眼界放宽到全球。

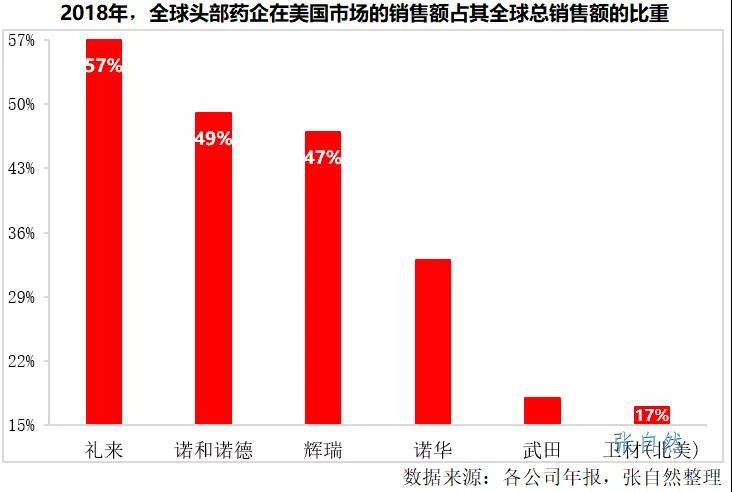

纵观世界排名靠前的大型药企无一是独守本土市场而不面向全球拓展的,由于体制不同,美国不但是医药市场规模最大的而且也是药品定价最高的,所以许多跨国药企在美国的销售额都占到了公司总销售额的近一半。

以2018年为例,礼来、诺和诺德、辉瑞在美国市场的销售额就分别占到了其公司总销售额的57%、49%和47%,即使一向保守的日本药企在美国的销售也占了其公司总销售额的近1/5,如武田占了18%、卫材(北美)占了17%。

3、源头创新

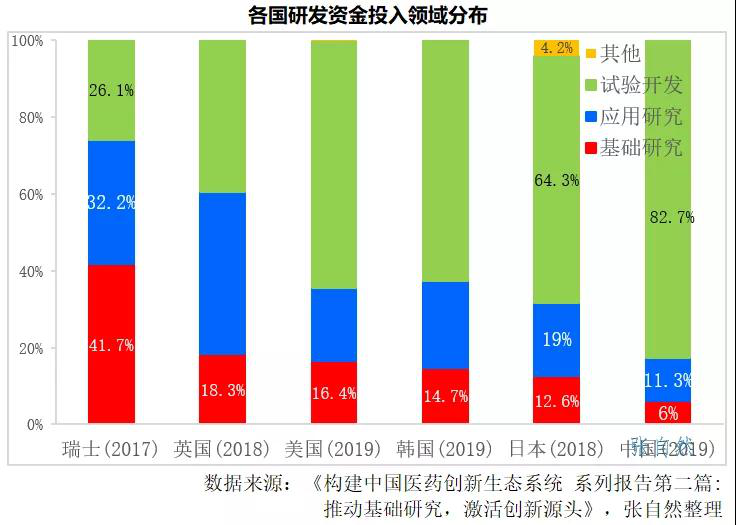

近年来,我国的医药创新发展迅速,但仍以跟随式高仿为主,原创的东西较少,主要是我国基础研究氛围和投入都不足,如2019年我国用于基础研究的资金仅占研发总投入的6%,而瑞士(2017)、英国(2018)、美国(2019)、韩国(2019)和日本(2018)则分别占到了41.7%、18.3%、16.4%、14.7%和12.6%,目前的研发内卷也是体现,证券市场也已敲响了警钟,加强源头创新才能提高竞争力。

三、中药:蓄势待发

1、重点监控扩容:免躺枪

2022年重点监控合理用药目录将进行调整,尽管只纳入西药并不涉及中药,但现行的首批重点监控目录在2019年7月发布时也不涉及中药,但后来地方版很多还是纳入了中药。

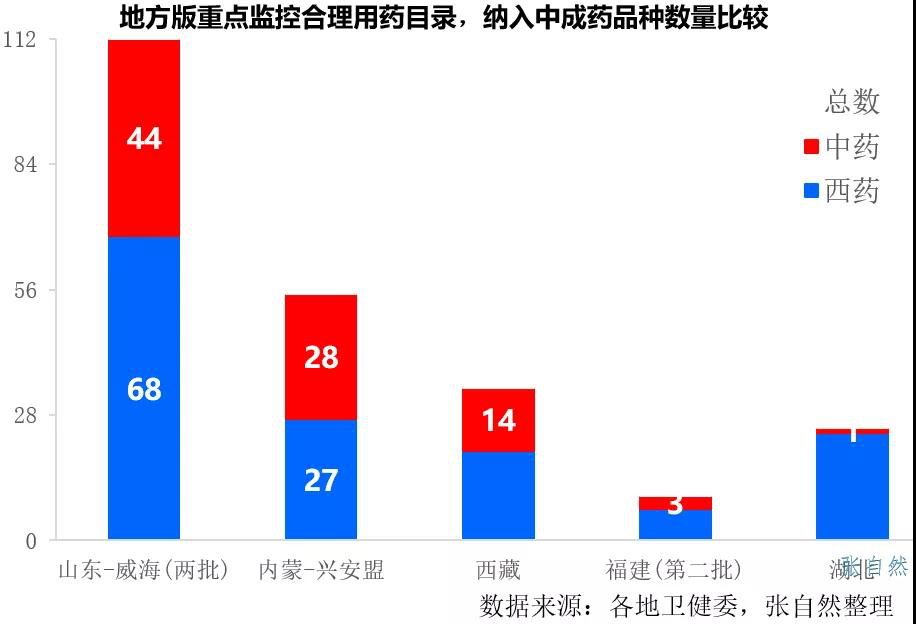

如山东威海、内蒙古兴安盟和西藏等都分别纳入了44个、28个和14个中药,福建第二版重点监控纳入了3个中药,分别是复方丹参滴丸、麝香通心滴丸、脑心通胶囊等最著名的中药品种。

所以2022年的重点监控目录调整尽管也不涉及中药,但由于重点监控概念的再次广泛渗透,届时地方版会否仍纳入中药需谨慎关注。

2、基药调整:寄厚望

自2009年我国实施基本药物制度以来,基本药物经历了先快速发展又逐渐回落的过程,由于近年不断出台鼓励政策,基本药物又恢复发展,在临床的使用频度和金额方面都明显上升,如二、三级医院的使用频度占比分别由2018年的38.7%、33.7%提升到了2020年第二季度的56%和51%,使用金额占比分别由2018年的17.9%、12.6%提升到了2020年第二季度的32%和26%。

基本药物目录已经过2012年和2018年两次扩容,由2009版的102个,增加到了2012和2018版的203个、685个,中药在基药目录总数的占比也由2009版的33%,分别提升到了39.04%和39.12%,2022年基药目录又将调整,乐见有更多中药被纳入,也为振兴中药产业的发展提升一份信心。

确保医保基金长期可持续是底线,腾笼换鸟是方向,带量采购仍是突破口,出海和基础研究是创新的不竭源泉。

(赛柏蓝——张自然博士)

版权声明:

本站部分内容、观点、图片、文字、视频来自网络,仅供大家学习和交流,真实性、完整性、及时性本站不作任何保证或承诺。如果本站有涉及侵犯您的版权、著作权、肖像权的内容,请联系我们(021-62511200),我们会立即审核并处理。

|

|||||||||||||||