|

Ԥ��2023��ͻ�����ڣ��й�ҽ����е�����г�δ����β��֣�

��Ҫ���й�ҽ����е�г�Ԥ��2023��ͻ������ ǰ�ԣ����������£�������������ҽ����е��Ϊ�ִ�ҽ�Ƶ���Ҫ���ߣ��ڼ�����Ԥ��������������з����ż�����Ҫ�����ã����ҹ�ҽ��������ϵ�����еĻ���װ������ս�Ե�λ�ܵ���������ĸ߶����ӡ�

��ǰ���ҹ�ҽ����е��ҵ�г���ģ�Ѵﵽ7300��Ԫ��δ����������������������ҽ�Ʊ���������������������Ƕ���ҽ����е���ڵ�ҽ��������������Ʒ����ϵ��������˸��ߵ�Ҫ���Ĵ����߽��ҹ�ҽ����е�����˽�ҽ����е��ҵ����״��δ���ķ�չ���ơ�

01ҽ����е��ҵ����

ҽ����е��ֱָ�ӻ��������������������豸�����ߡ���������Լ���У������Լ��������ƻ�����ص���Ʒ����������Ҫ�ļ������������Ч����Ҫͨ�������ȷ�ʽ��ã�����ͨ��ҩ��ѧ������ѧ���ߴ�л�ķ�ʽ��ã�������Ȼ����Щ��ʽ���뵫��ֻ���������á�

ҽ����е��Ҫ���ڣ�

��1����������ϡ�Ԥ����������ƻ����⣻

��2�����˵���ϡ�������ơ�������߹��ܲ�����

��3�������ṹ�����������̵ļ��顢��������ڻ���֧�֣�

��4��������֧�ֻ���ά�֣�

��5��������ƣ�

��6��ͨ��������������������м�飬Ϊҽ�ƻ������Ŀ���ṩ��Ϣ�� �߶�ҽ����е�������ǿƹ̶�ֲ����ϡ��˹��ؽڡ��˹����塢ֲ��ʽ�����������˹������Ĥ�������Ĥ�ͻ�е��Ĥ������Ѫ��֧�ܡ�����ҽ�õ��ܺ������߷���ֲ��IJģ��Լ����������豸������CT���ͺ˴Ź����ǵȡ��߶�ҽ����е����Ʒ�ַ��ࡢ�ͺŸ��ӡ��۸���մ���ص㣬������������ֱ��Ӱ�쵽ʹ���ߵ����念��������������ȫ���κ�DZ�ڵķ��գ����п�����ɼ������صĺ����

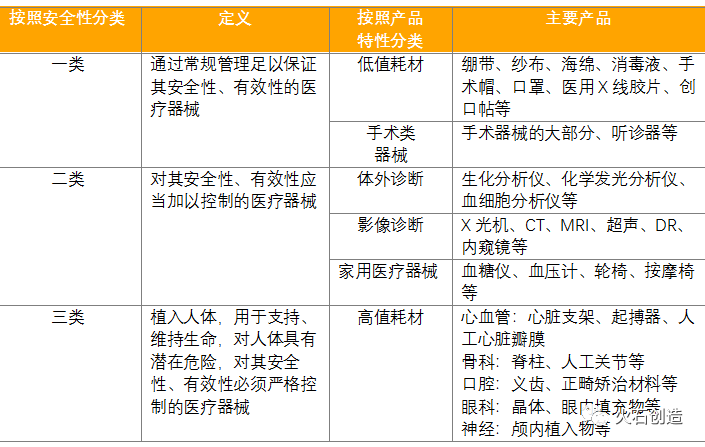

��1��ҽ����е��Ʒ����

��Դ�����ݹ�����������

02

ҽ����е��ҵ�г���ģ

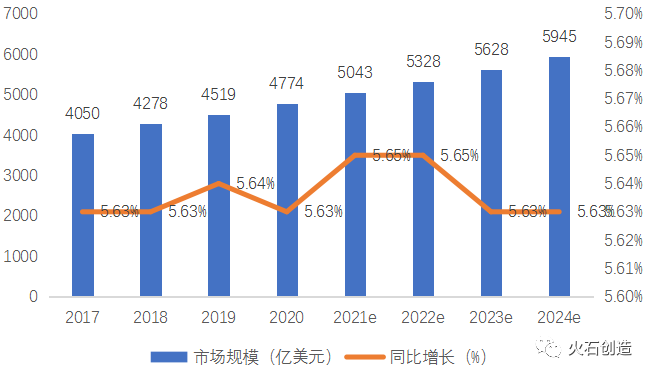

ͼ1��2017-2024��ȫ��ҽ����е��ҵ�г���ģԤ�� ��Դ��Evaluate MedTech

2.�й��г���չ�ռ�����ٿ�����ҽ����е�г�������20%�����ٷ�չ��δ���г��ռ���ҹ�ҽ����е��ҩƷ�˾����Ѷ�ı�����Ϊ0.35:1��Զ����0.7:1��ȫ��ƽ��ˮƽ��������ŷ���������0.98:1��ˮƽ����Ϊ����Ⱥ���Ӵ������������Լ������Ļ���֧�֣��ҹ�ҽ����е�г���չ�ռ伫Ϊ������

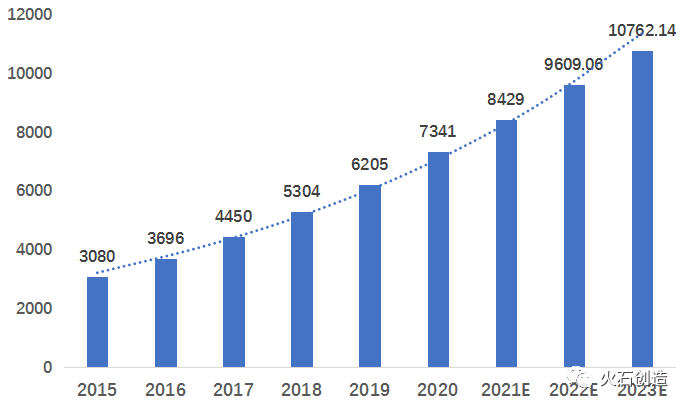

�й�ҽ����е�г��������ͻ��������2020�꣬�й�ҽ����е�г���ģԼΪ7341��Ԫ��ͬ������18.3%���ӽ�ȫ��ҽ����е���ٵ�4����ά���ڽϸߵ�����ˮƽ���й��Ѿ���Ϊ������������ȫ��ڶ���ҽ����е�г���Ԥ��δ��5�꣬��е�����г���ģ�������������ԼΪ14%����2023�꽫ͻ�����ڡ���ҽ����е�г���ģ��ҩƷ�г���ģ�ĶԱ�������ȫ��ҽ����е�г���ģ����Ϊȫ��ҩƷ�г���ģ��33%���ҹ��ñ�����Ϊ12%��

ͼ2���й�ҽ����е�г���ģ�����ƣ���Ԫ��

��Դ������ҩƷ�ල�����ֹ���

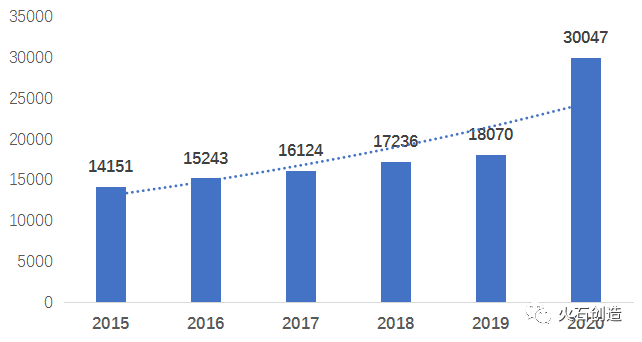

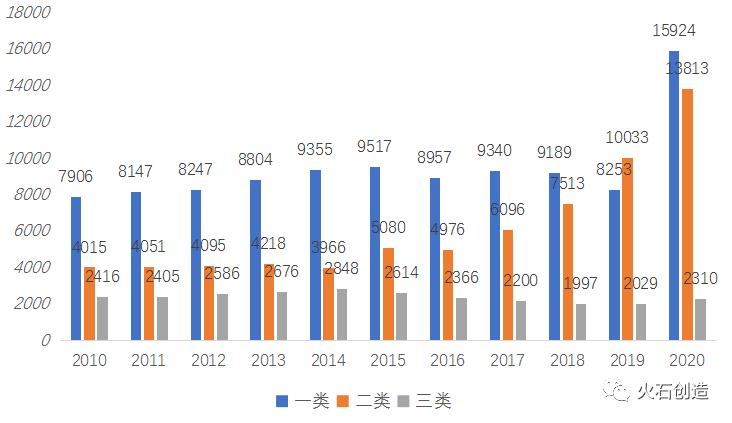

�ݻ�ʯ��������ƽ̨ͳ�ƣ�����2020��12�µף�ȫ��ҽ����е������ҵ������30047�ң���2019�������66.24%�����У������������Ʒ��ҵ15924�ң������������Ʒ13813�ң������������Ʒ2310�ҡ�2015-2019�꣬�й�ҽ����е��ҵ�ۼ���¶Ͷ�ʰ���1733����¶Ͷ�ʽ��1036��Ԫ������������δ���ҹ�ҽ����е��չ����Ҫ���ƣ����ƶ��г����ж������� ͼ3���й�ҽ����е������ҵ��ģ���ң�

��Դ������ҩƷ�ල�����ֹ�����������������

ͼ4���й�ҽ����е�������ҷֲ����ң�

��Դ������ҩƷ�ල�����ֹ�������ʯ�������ݿ�

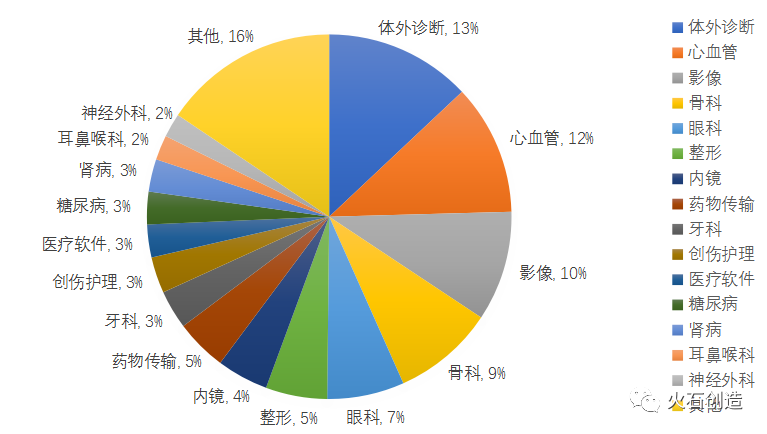

3.�۽��߶ˣ�������ϡ���ֵ�IJġ�Ӱ���豸Ϊ���ܹ�ע���ص�ϸ������

ͼ5��2018��ȫ��ҽ����еϸ�������г�ռ�����

��Դ��Evaluate MedTech ��������������

��ȫ��ҽ����еǰ10��ϸ������������������ǵ�ǰȫ��ҽ����е�г���ռ������ϸ������2018��ȫ����������г����۶��526����Ԫ��ռ�ȸߴ�13%���������Ѫ�ܡ�Ӱ�ǿơ��ۿƵȡ�Ԥ�Ƶ�2022�꣬������Ͻ���700����Ԫ�����۶����λ�Ӹ�ϸ������֮�ס����ҹ�ҽ����е�г��IJ�Ʒ�ṹ����Ӱ������豸ռ�������г��ݶ�����������ϣ�ռ��14%���г��ݶ��ֵ�IJ�ռ��13%���г��ݶʣ����г��ݶ��Ѫ�ܡ��ǿƼ���������е��ռ�ݡ���ϸ��������г�ռ���������г��ݶ�ռ�Ƚϸߵ�ϸ����������Ǵ����Խ�ǿ���з�Ͷ��ߡ���ҵ����Ҳ��Խϸߵĸ߶�ҽ����е����������������еķ�����ϡ���ʱ���飨POCT�����������Ʒ����Ѫ�������֧�ܡ�������ֲ������е��Ӱ������Ĵ���Ӱ���豸�Լ��ǿƺ��ۿƵ������ֲ��ʽ��ֵ�IJĵȡ�

���Ź��ҹ�������ҽ����е�з�������ҽ����е������������������ߵ�ʵʩ���ҹ��������µ�ҽ����е�������ӿ�֣���Ʒʵ���еͶ��г���߶��г��IJ���ͻ�ơ�����������Լ����ǿ�ҽ����е����Ѫ��ҽ����е��ҽѧӰ���豸��ֵ�IJ�Ϊ����ϸ�������Ϊ���ҹ�����չ����ҵͶ���ص㡣

03�ҹ�ҽ����е��ҵ��ַ���

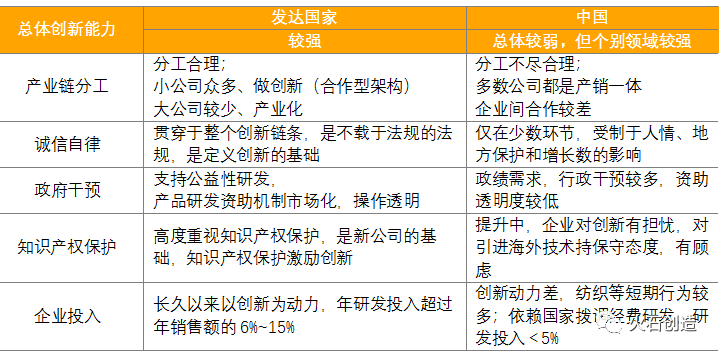

�����й�ҽ����е��ҵ�ķ�չ��ȫ�����γ��˼���ҽ����е��ҵ������������ҵ��չ�������۰Ĵ������������ǵ�������������3�������Ϊ���ڵ�ҽ����е��ҵ���������ݲ���ȫͳ�ƣ�3������ҽ����е���ܲ�ֵ�������۶�ռȫ��������80%���ϡ���Ϊ�����������е�������ͬ����3���ҵ���������ֳ���ͬ�ĵ����ص㡣

��2���й���ͬ����ҽ����е��ҵ�ص�

��Դ�����ݹ�����������

1. ���۰Ĵ��������������ڣ���ͻ�Ը߿Ƽ���ɫ���۰Ĵ�����������Ϊ���ģ������麣�����ݵȵء��õ���ҽ����е�ķ�չ�����������Ρ���һ���Ǵ�ҵ�Σ�����һʱ�ڣ�һЩ����ð�վ���Ĵ�ҵ�߾ۼ��ڴˣ������²�Ʒ���з�������������Ҳ����һʱ��Ͷ���ʴ����˼����Ժ�����չ�кܴ�Ӱ�����ҵ���������ڰ��ƹ�˾�ȣ����۰Ĵ������ĵ���Ԫ��������������ز�ҵ��Ϊ������Ӳ����۸���Ե��������ӹ������ʦ�˲žۼ������ǰ����⡢�������Ҳ��ǿ������ҵ����ɽ���Ĺ����Ʒ�ḻ����Щ�ص�ʹҽ�Ƶ��Ӳ�Ʒ������������ӹ�����������Ѹ�ٷ�չ��

������Ϊ���ĵ����۰Ĵ��������ۺ��Ը߿Ƽ�ҽ����е���з��������Ͼ����������ƣ���Ҫ��Ʒ���Ǽ�ǡ���������ǡ��Ź����ǵ�ҽѧӰ���豸���Լ�٤������X���ȴ������嶨������豸�����������豸�ȡ����У�����ҽ����е��ҵ�����ܲ�ֵ��ÿ�곬��30%���ٶȵ���������ó��չѸ�١������������������ҽ����е��ҵ��������������ӡ��������ͨ�ż�����һ�廯�����������۵Ĺ�ҵ���������ڵ��ִ�ҽ����е��ҵ�������ۺ�����������Щ����ĸ��¼����ɹ����ټ��ϵ��������Żݵ����ߡ����ŵĻ��ƺ��г������صļ��������γ��˼�Լ�����ƣ��ŵ������չ��

�ڹ�ȥ��30��ʱ�������ҽ����е��ҵ�õ���Ѹ�ٵķ�չ������ӵ��600���ҽ����е������ҵ��1500���ҽ����е��Ӫ��ҵ�����ֵ����240��Ԫ����Ʒ������������60%����Ϊ�й�����Ҫ��ҽ����е��ҵ��Ⱥ֮һ���������ھ���������Ѹ���������ڳɹ�����˵�һ�β�ҵ�������߿Ƽ���ҵ���ѳ�Ϊ���ڵĺ���֧����20����80���ĩ�����ڰ��Ƹ߿Ƽ��ɷ�����˾�ij�������־���Ը߿Ƽ�Ϊ��������ҽ����е��ҵ�����˺�һ����ҵ�������ڿ�ʼ�˼��ѵĴ�ҵ���̣����е�ٮٮ�����ѳɳ�Ϊ��ҵ����ͷ��ҵ��

2. ������������������������Ʋ�ҵȺ����עĿ������������Ҫ�Ա���Ϊ���ģ������ӱ�ʡ������еȡ�������21���ͺ����Ź����������������ӹ�ҵ�Ŀ��ٷ�չ����֮�����������ҽ����е��ҵ��չ��ͷ�Ϻã��������������ɽ��������һ����������X�����豸��DR�����Ź������ϵͳ��MRI���ǡ����ֳ����ǡ�ҽ�ü�������������λ�豸���������������ǿ����ġ���Ѫ�����ĵȲ�Ʒ����ҵȺ�����γɡ�

�ڻ����������������һЩ�����Ĵ���ҵ֮�⣬�����ڵ���ҵ����ɷ�Ϊ���ࣺ

һ�������Ź����Ĵ���ҵ������ӵ��һ���IJ�ҵ�������������ۡ���ģ���ơ����������豸�ͳ����ȣ���С��ҵ�����Ƚ�����֮�����������ڹ����ܵ����ơ������ϵ���Լ����ҵ�Ĵ��¶���������Ӫ��С��ҵ��

��һ������С�ʹ�����ҵ��������ҵͨ���ܹ�ץס�������»���������������������������������֧�ּ����������еĿƼ������������ֻ�ҽ���豸��һ����ȡ��ͻ���ɼ���Ȼ�������ϵ�����ת���ɲ�Ʒ���ƻ�Ʒ�����Ʋ������£��ܶ�������Ӱ�죬���������ƽ���ҽ����е�������ҵ�����ʵ�ֿɳ�����չ�����ٽ�Ϊ�Ͼ�����ս��

�Ա�������Ϊ���ĵ��з��ɹ�������ɢ�ǻ����������ҽ����е��ҵ��һ��ͻ���ص㣬���ڱ������������ɱ��ϸߣ��������༼���ɹ�����������ת�ƣ����������۰Ĵ������ͳ����ǵ���ת�ƽ϶ࡣ�廪��ѧ��������ѧ���������պ����ѧ�ֱ������ڽ����˷�Ժ���й���ѧԺҲ�ֱ������ڡ����ݽ�����ҽ����е�о�Ժ�ȡ�

3. �����ǵ�������С����ҵ����ͻ�������ǵ������Ϻ�Ϊ���ģ������㽭�����ա����յ�ʡ��������֪���Ϻ��߱��ۺ�Ĺ�ҵ�������ڼƻ�����ʱ���������ڲ�Ʒ�����ϻ����ڼ����з��ϣ��Ϻ�ҽ����е��ҵ������Ϊ�й�ҽ����е��ҵ����ͷ��

�������ǵ���ҽ����е��ҵ�ۼ�����չѸ�٣���С��ҵ��Ծ����ҵ��ɫ�Ƚ����ԡ������ǵ�����һ����ҽ����е��ҽ�úIJ��ڹ����г���ռ���ʳ���һ�룬�����ԵIJ�ҵ�����ݵ��ۿ��豸��������ҽ�ó������Ͼ������豸����Ƶ���������豸��������MRI��ҵ�ȡ���֮�Ը߿Ƽ�Ϊ�������Ϻ�ҽ����е��ҵ�������ǵ���ҽ����е��ҵ�ۼ����ѳ�Ϊ�ҹ�ҽ����е���¡��з�����������Ҫ���ء�

�����ǵ����������ǽ�������ʡ��ҽ����е����һ���ص����С��ȫ����Ʒ�����ۿơ��ǿơ�������е��һ����ҽ����е�ȶ�����棬����������ҽԺ�ճ���Ҫ�ij���ҽ����е��Ŀǰ�������ǵ�����ҽ����е��ģ���ֵ�ڹ�����ռ���������ʡ��ȫ������ҽ����е���������Ϻ����ſƼ��������Ľ���IJ����ƽ���һ�����˵�ҽ����еǰ�ؼ����봴�²�Ʒ½����������չǰ��������

04����ҽ����е��ҵ��չ�Ա�

��3������ҽ����е��ҵ���·�չ�Ա�

��Դ������ҽ����е�л�Э�ṫ����������

05δ��ҽ����е��ҵ�ķ�չ������˼��

���ſ�ѧ�����IJ��Ͻ������Լ����¼�����ҽ����е����Ĺ㷺Ӧ�ã�ҽ����е�ķ�չ������һ���µĽΡ��ִ�ҽ����е��Ʒ���ڼ�����Ԥ������������ƾ��м�����Ҫ�����á����ص���Ҫ�����ڣ�

1. �����ۺϻ�ҽ����е��ҵ��һ����ѧ�ƽ��桢֪ʶ�ܼ����ʽ��ܼ������������ں��͵ĸ�����ҵ����Ƽ������ߣ�������ǿ���漰ҽѧ���������������Ϣ���̡���е�ӹ������ﻯѧ���Զ����ơ����ϵȶ��ѧ�ƣ��ǵ�ǰ���������漰ѧ�����IJ�ҵ֮һ��

�������ҽ����е�Ƕ༼������ѧ�ƽ����ںϵijɹ������������ϲ�ɨ�����CT����MRI�������ͼ�����ϲ�ɨ���ǣ�ECT���������ӷ��������ϲ�ɨ�裨PET�������������ˡ�Ѫ����Ӱ����ȫ�Զ����������ǡ��������ܴ��ϵͳ�������ۺ��Լ��������Ͳ�Ʒ��

2��ս�������˲�ҵ���ط�������ҽѧ�Ľ��������¼������³ɹ��IJ���ӿ�֣��ִ�������ҵ��ҽ��װ����Ҫ��ҲԽ��Խ�ߣ���֮�г��ļ��Ҿ�������ʹҽ����е���¼����߶����С���������������Ƿ�����Ҷ���ҽ����е��Ϊս�������˲�ҵ���ط��֣��ص㷢չ��

3���Զ��������ܻ��̶ȸ����ż�������˹����ܼ����ķ�չ��ҽ����е���ϳ����Զ��������ܻ��ķ���չ���Զ����ܴ����˹�����������ѧϰ�������������˹���ϣ����磬�ٴ����鹤���Ѱ��ѷ������ֹ�����������ȫ�Զ����������ǡ�Ѫϸ������ϵͳ�ȴ��ͼ����豸���������Щ�豸�Ĺ�ͬ�ص��ǣ���Ʒ���١�����ָ��ࡣ

�ִ������豸�ɸ����趨�ij�������Զ������ͼ�⣬���ȷ���ظ��Ժá����˵ķ�����ѧ������ͨ������ѧϰ�ķ������Ѿ�����ʵ�ֶԲ��䲿λ��ȷ��λ����ϡ����������ˡ����������ȿ���ʵ���������Ľ��롢�����������ơ�

4���ɿ��ԡ���ȫ��Ҫ���ҽ����е���������壬�䰲ȫ�ԡ���Ч��ֱ���漰���彡����������ȫ����ˣ����䰲ȫ�Ժ���Ч�Ծ��зdz��ߵ�Ҫ��

5������������ߣ��۸����½��Ƚ����켼�������ܲ��ϵ�Ӧ�ã����ģ�Զ������������Լ��г��ϵļ��Ҿ�������ʹ�������Ҳ��ϸĽ����������ͳɱ�����Ʒ���ܺ����������������۸�ȴ���½���

6����ά����ƺ�һ����Ӧ���ڴ���ҽ����е���ܡ��ۺϻ����Զ�������չ��ͬʱ��һЩ����С��ҽ����е�����㡢ʵ�á��ȶ��ɿ�����ά����Ʒ���չ�����⣬һЩһ����ҽ����е��Ӧ�ã�������ȫ���㣬���Ҹ��ӷ��������������ڼ����˽����Ⱦ��ͬʱ��Ҳһ���̶��ϼ����˻��ߵĴ�����ʹ�ࡣ

06����

�¹�����Ӱ���£��ҹ�ҽ����е��ҵ���ڹ�Ӧ������Ӧ�����㡢���������١��ؼ�����“������”�������з����������ʵ���⡣

δ���ҹ���е��ҵӦ������ϼ��ٴ������豸���Լ�����������֧���豸��������ҽ�Ƽ�AI�ȶά�����ӺͼӴ�Ͷ������������ݱ�Բ�ҵ��չ��Ӱ�죬�ӿ��ҵ��������ǿ��ҵ�������ͬʱ��ע��֧�ֲ�Ȩ��ר�����������ӹ���Эͬ��רҵ�����²�Ʒ��ע��ҽѧת�����Ƽ��ɹ�ת�����γ�“���⼼��-�й�����-ȫ���г�”��������ҵģʽ���ú�ί�п����������������г������רҵ������еCDMO��ҵ������ҵ���ٷ�չ�� ��CRC�ɱࣩ

��Ȩ����:

��վ�������ݡ��۵㡢ͼƬ�����֡���Ƶ�������磬�������ѧϰ�ͽ�������ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ�������վ���漰�ַ����İ�Ȩ������Ȩ��Ф��Ȩ�����ݣ�����ϵ����(021-62511200),���ǻ�������˲�������

|

|||||||||||||||