|

中国半导体封装市场研究报告(2012/2013版)

封装已经不再是一个简单的把制作完成的芯片最后包装起来的过程,对于最新的芯片产品,封装测试是对设计和制造一个非常重要的整合过程。以近两年全球半导体市场每年约3000亿美元规模计算,封测业占到其中16%的份额,拥有超过480亿美元的市场规模。

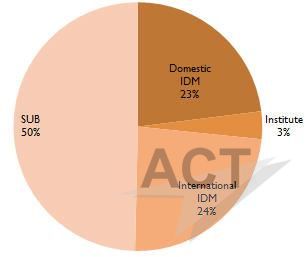

作为中国半导体产业的重要组成部分,国内半导体封装业从上世纪九十年代开始稳定快速发展,目前已经聚集了超过200家以上的企业耕耘于此。通过对于其中139家规模较大的封装企业的研究,我们把这些企业的类型大致分为4分类:主要从事封测代工的企业占50%;国际IDM在中国的封测厂占24%;国内的本土的IDM企业(主要是分立器件厂商)占23%;还有几家是研究所相关的企业。这只能说是一个大致的分类,关注于企业的主营业务。随着封测企业的多元化发展趋势,本土IDM企业也有些开始提供代工服务,而封测代工厂商有些也推出自己品牌的分立器件产品。

图:国内封装企业分类(以公司数量计算)

来源:SEMI China,2012年11月

国际IDM厂商最早是为了降低生产成本,在上世纪九十年代纷纷将其封装产能转移至中国,从而直接拉动了中国半导体封装产业规模的迅速扩大。从全球半导体制造领域前10名的公司在中国的生产企业来看,前十大IDM中9个在中国有制造企业,其中有8个是封测厂。

自2000年之后,封测代工业在我国发展尤为迅速。全球前十大封测代工企业全部都在中国大陆拥有制造厂,有些还布局了不止一个封测厂。随着之前十年国内封测代工新的工厂不断建立和卡位完成,产业发展趋于成熟,新建的项目慢慢变少了,未来几年封测巨头们主要通过在已有的生产基地扩大原有生产线的产能和引进新的产品线来扩大生产规模。

另一方面,半导体行业内全球化的整合趋势不仅在设备业扩散,也慢慢延伸到半导体制造商和IC设计公司。半导体封测企业可以说是中国企业参与国际市场并购最多的环节:苏州创投全资收购德国奇梦达位于苏州工业园的DRAM颗粒封测及模组装配与测试工厂,新公司以智瑞达(Gerad)运营;浪潮收购奇梦达公司的集成电路存储器封装测试生产线;最近的2012年10月太极实业收购EEMS在苏州的新义半导体全部资产。不论这其中的某一单交易是否“抄底”,至少说明我们的封测企业不仅专注于运用国内的资源,也关注全球可利用的资产、技术和市场,并且有能力有魄力参与到全球化的资源整合中去。

在我国封测业发展初期,外资或合资封测企业主要集中在封装已经相对成熟的中低脚数产品。随着外资及合资封测企业将先进的封装生产线转移至中国的同时,本土封装企业在专项资金支持下及加大自身研发力度,以封装基板(Substrate)为基础的产品出现了快速成长。球珊阵列封装(BGA: Ball Grid Allay)、芯片级封装(CSP: Chip Scale Package)、晶圆级封装(WLP: Wafer Level Package)以及系统级封装(SIP: System-in-Package)将成为主流。

晶圆级封装(WLP)和硅通孔(TSV: Through Silicon Via)是近两年最受瞩目的封装市场和最火热的技术话题。目前全球TSV最成熟的应用主要是在CIS(CMOS Image Sensor)的封装,我国的企业在这个市场上已经形成了一个上下游产业链:提供CIS TSV封装制造的苏州晶方、昆山西钛以及长电先进;前段的晶圆制造公司也对从事晶圆级封装有很的兴趣,愿意把他们晶圆制造的经验延伸开来;原先意义上的前段半导体制程设备厂商,特别是一些本土设备厂商积极开拓他们产品新的应用市场—晶圆级封装。

为全面而准确的反映中国半导体封装市场的现状以及未来发展趋势,SEMI China于2012年12月特推出《中国半导体封装市场研究报告2012/2013版》,其中收集了中国139家封装企业,87家封装材料企业及20家封装设备企业信息。

版权声明:

本站部分内容、观点、图片、文字、视频来自网络,仅供大家学习和交流,真实性、完整性、及时性本站不作任何保证或承诺。如果本站有涉及侵犯您的版权、著作权、肖像权的内容,请联系我们(021-62511200),我们会立即审核并处理。

|

||||||||||||||||||