|

受益电子产业增长,

迎来发展

我国集成电路产业近年来大幅增长,已经投资和计划投资总额累计超过万亿,直接带动了洁净室工程行业的需求。预计到2026年,中国集成电路产业市场份额将突破4000亿元。

随着全球电子信息产业的快速发展,全球集成电路设计行业一直呈现持续增长的势头。我国的集成电路设计产业虽起步较晚,但凭借着巨大的市场需求、经济的稳定发展和有利的政策环境等众多优势条件,已成为全球集成电路设计行业市场增长的主要驱动力。

集成电路行业市场发展迅速

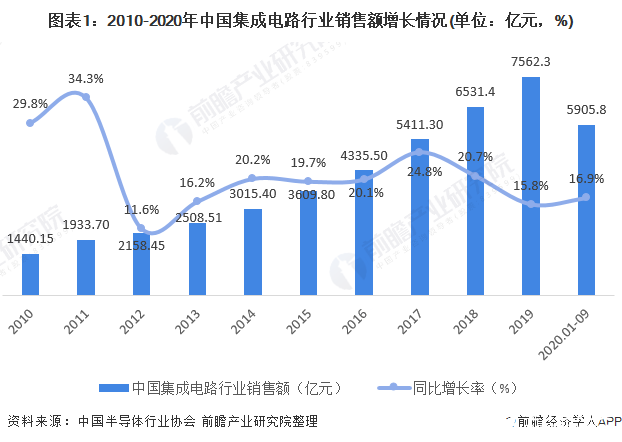

我国大陆集成电路产业虽起步较晚,但经过20年的飞速发展,集成电路产业从无到有,从弱到强,已经在全球集成电路市场占据举足轻重的地位。据统计中国集成电路产业销售额从2010年的1440.15亿元增加至2019年的7562.3亿元,年均增涨21.32%。这主要受物联网、智能汽车高新能源汽车、智能终端制造、新一代移动通信等下游市场需求驱动。2016年开始,在政策和资金的双重推动下,我国集成电路行业迎来投资的密集期。在集成电路产业基金、国家科技重大专项及地方基金等国家队的带动下,集成电路产业投资开始爆发,比如存储器市场,自2015年开始,我国存储器产业市场从零起步,已逐渐形成紫光/长江存储系、福建晋华以及合肥长鑫三足鼎立格局,紫光成为全球前五大存储器制造商。

2020年,中国集成电路产业继续保持2位数增长,2020年1-9月产业销售额为5905.8亿元,同比增长16.9%。

集成电路和新型显示行业的产业投资均呈爆发式增长

在近4-5年间我国投入集成电路制造领域的资金将达到1.2万亿元,年均投资额超过过去5年平均的2倍以上。韩国集成电路近三十年投资年均增速12%,产业发展初期追赶日本时年均增速35%。考虑到我国在集成电路的国家战略地位以及目前的投资高增长的现状,处于落后地位的集成电路产业将长期保持高速复合增长。近2-3年我国新型显示年均投资额超过过去5年平均的2倍以上,新型显示已进入技术升级时期。

洁净室工程作为先导性的服务工程率先受益于我国半导体产业的发展

集成电路产品比如存储芯片的成本价格、竞争实力和工艺技术息息相关,洁净室工程作为项目建设、投产过程中的必不可少的环节,属于生产辅助性工程,直接和投资相关,不受限于技术瓶颈,即使我国在制造工艺上尚存在差距,但是洁净室工程行业不受影响,率先获益于我国半导体产业的发展。

洁净室是指将一定空间范围内的空气中的微粒子、有害气体、细菌等污染物排除,并将室内的温度、湿度、洁净度、压力、气流速度与气流流向、噪音振动及照明、静电控制在某一需求范围内,而所给予特别设计的空间。洁净室的主要原理即利用流体力学的相关性质来控制室内污染源。 洁净室主要应用领域包括电子、制药、生物工程、医疗卫生、食品、实验室和军工等行业。洁净技术广泛应用于各行各业或其他要求防止粒子污染、微生物污染的环境控制,由于各行业间差距较大,且要求不同,因此控制环境的内容、指标均不相同。

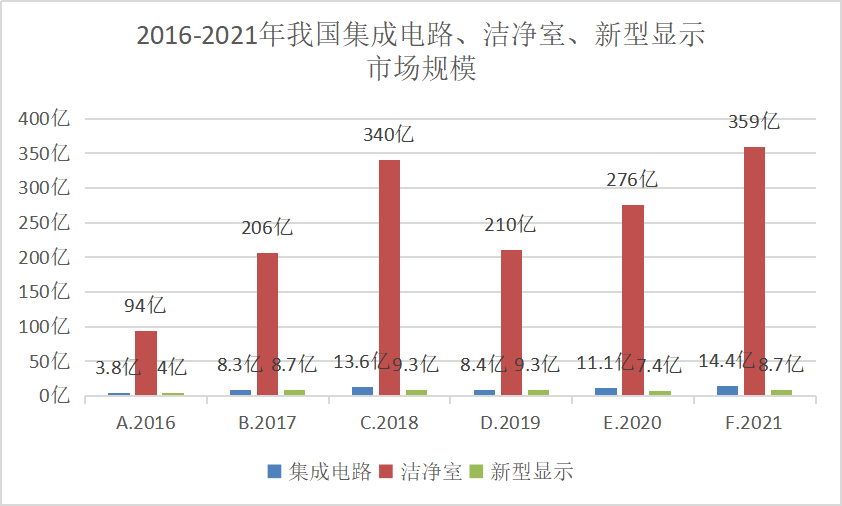

根据保守比例估计,按工程设计占集成电路总投资比例0.4%计算,洁净室施工金额占总投资比例10%计算,2016-2021年我国集成电路工程设计市场规模、洁净室施工市场规模、新型显示工程设计市场规模如下表所示。

洁净室工程:高端制造业的守护神

洁净度的标准按照国际标准ISO146441空气洁净度等级划分,以每立方米空气中含有的特定直径的微粒数目来划分洁净室级别。比如,以0.1um的尘埃粒子为比较标准,ISO1级标准的含义为1立方米的空气中直径大于等于0.1um的粒子数不超过10个,中国的划分标准为十级,百级,千级,万级等,分别对应国际标准的4级,5级,6级,7级。对于洁净度我们可以做个直观的类比,按照上限计算,ISO1级表示1立方米空气中直径0.1um粒子数量为10个,粒子占空间比例为5.23*10^-21,可查太平洋的面积为16500万km^3,平均深度为4282米,体积为70700km^3,如果用太平洋的体积与ISO1级标准的洁净程度换算,那么平均每个粒子的体积为370毫升,相当于一条鱼的体积,即ISO1级洁净标准相当于整个太平洋不超过10条鱼。

洁净室工程产业链:辅助制造,投资驱动。

洁净室工程属于生产辅助型工程,是高端制造不可或缺的一部分。新建洁净厂房可以分为工程设计、土建施工、洁净室施工3个环节。洁净室施工可以分为6个子系统,总体能分为洁净系统和机电系统,分别占洁净室工程的50%,50%。洁净室施工需要具备较强的专业基础和技术实力,属于技术密集型,毛利相对较高。

对于集成电路项目和新型显示项目,一般来说,洁净室施工占总投资比例10%-15%,土建施工占总投资比例6-10%。

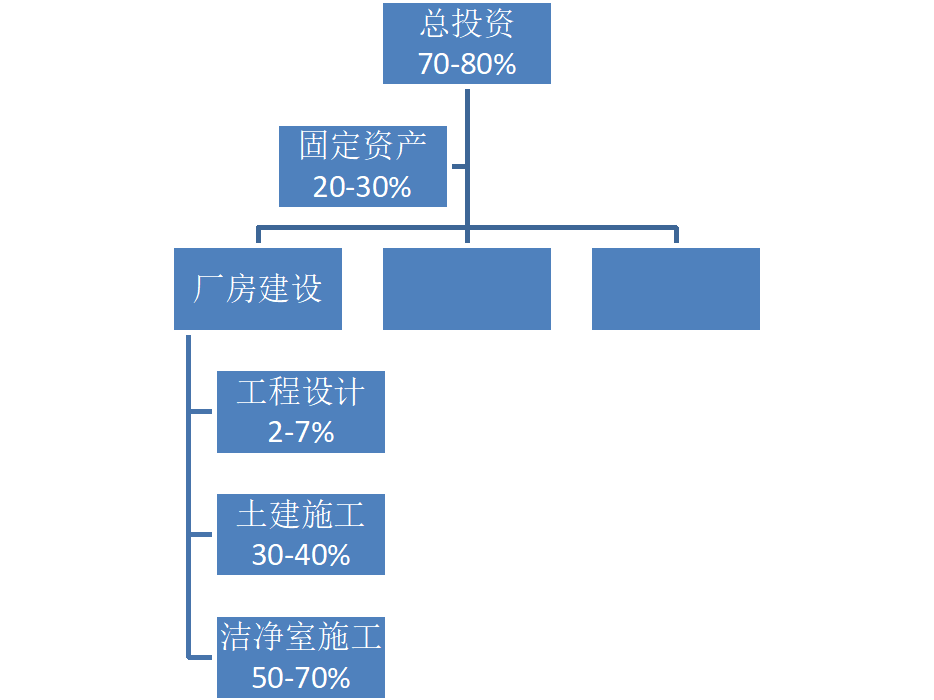

总投资中70-80%投入到固定资产,固定资产中20-30%投入到厂房建设中,厂房建设可以分为3个部分,工程设计、土建施工、洁净室施工,其分别占的比例为2-7%,30-40%,50-70%

以华星光电244亿的8.5代显示面板产线为例,固定资产投资占总投资比例为70%,其中设备投资占70%,厂房投资占30%,厂房投资中50%-70%为洁净室工程,即洁净室施工占总投资比例为10%-14%。以台积电南京的Foundry项目为例,厂房建设占总投资24%左右,洁净室施工占60-70%,即占总投资比例为12-15%。

集成电路及新型显示产业技术升级和产业投资带来洁净室工程新需求

由于技术原因和制造工序的复杂程度高,集成电路制造是对洁净度整体要求最高的行业。集成电路由于技术的复杂程度与日俱增,对于空气洁净度的要求也越来越高,核心工艺区需保持1-4级的洁净度。而其他大部分行业比如食品制造,药品,医学等行业对洁净度的要求大多在5-9级,远低于集成电路和新型显示对洁净度的要求。

随着技术的进步,集成电路对洁净度的要求越来越高。现代集成电路制造工艺已经达到14纳米级别,7纳米工艺已诞生,目前5纳米的工艺已经开始形成。和其他产业不同,集成电路产业链几乎所有环节都需要在洁净室内完成,从单晶硅片制造,到IC制造的几乎所有环节,到IC封装都需要在洁净室中完成,且对于洁净度的要求非常高。

新型显示产业带来洁净室工程新需求

面板产业面临技术进步和替代,目前OLED对LCD的替代已经从小尺寸上向大屏发展。是洁净室的另一大应用领域。

OLED即“有机发光显示技术”,最大的特点是能自己发光,其组件结构比液晶显示器简单,理论上生产成本只有TFT-LCD的三到四成左右。三星率先在手机上使用AMOLED屏,国内众多手机厂商已于2015年下半年开始陆续在旗舰机型上采用AMOLED屏幕,2021年出货量达到11.27亿块,在智能手机中的渗透率由2016年的24.3%至2021年达到53%。在手机屏幕等小尺寸上OLED对LCD的替代已经形成,同时大尺寸LCD屏需求强劲,高世代的大尺寸LCD面板生产开始加速。

AMOLED相比PMOLED具有很大的优势,目前是市场主流。根据驱动电路和基板的关系,OLED可以分为有源驱动(AMOLED)和无源驱动(PMOLED),有源驱动相比无源驱动具有很大的优势,有源驱动可以实现更高的亮度和更高的分辨率,可以实现高效率和低功耗,显示色彩更鲜艳,且易于提高器件的集成度和小型化,可以大规模显示,成为主流。

我国新型显示投资近年来大幅增长,已经投资和计划投资总额累计均超过万亿,直接带动了洁净室工程行业的需求。随着我国新型显示产业的蓬勃发展,以及新型显示行业的技术升级等,在京东方的示范作用下,国内各家面板厂商大力投资高世代和新一代面板产线,我国新型显示产业进入密集期,相对应的洁净工程随之进入新的发展期。

编辑

版权声明:

本站部分内容、观点、图片、文字、视频来自网络,仅供大家学习和交流,真实性、完整性、及时性本站不作任何保证或承诺。如果本站有涉及侵犯您的版权、著作权、肖像权的内容,请联系我们(021-62511200),我们会立即审核并处理。

|

|||||||||||||||